Ihr Vorhaben

Der Traum vom eigenen Zuhause ist groß – die Baufinanzierung dagegen oft komplex und undurchsichtig. Viele Käufer verlieren im Dschungel aus Zinsen, Laufzeiten und Förderungen schnell den Überblick.

Das Ergebnis sind oft teure Fehler, die sich über die Jahre auf Tausende von Euro summieren können. Damit Ihr Traum vom Haus nicht zur finanziellen Belastung wird, zeige ich Ihnen die fünf häufigsten Stolperfallen und die passende Strategie dagegen.

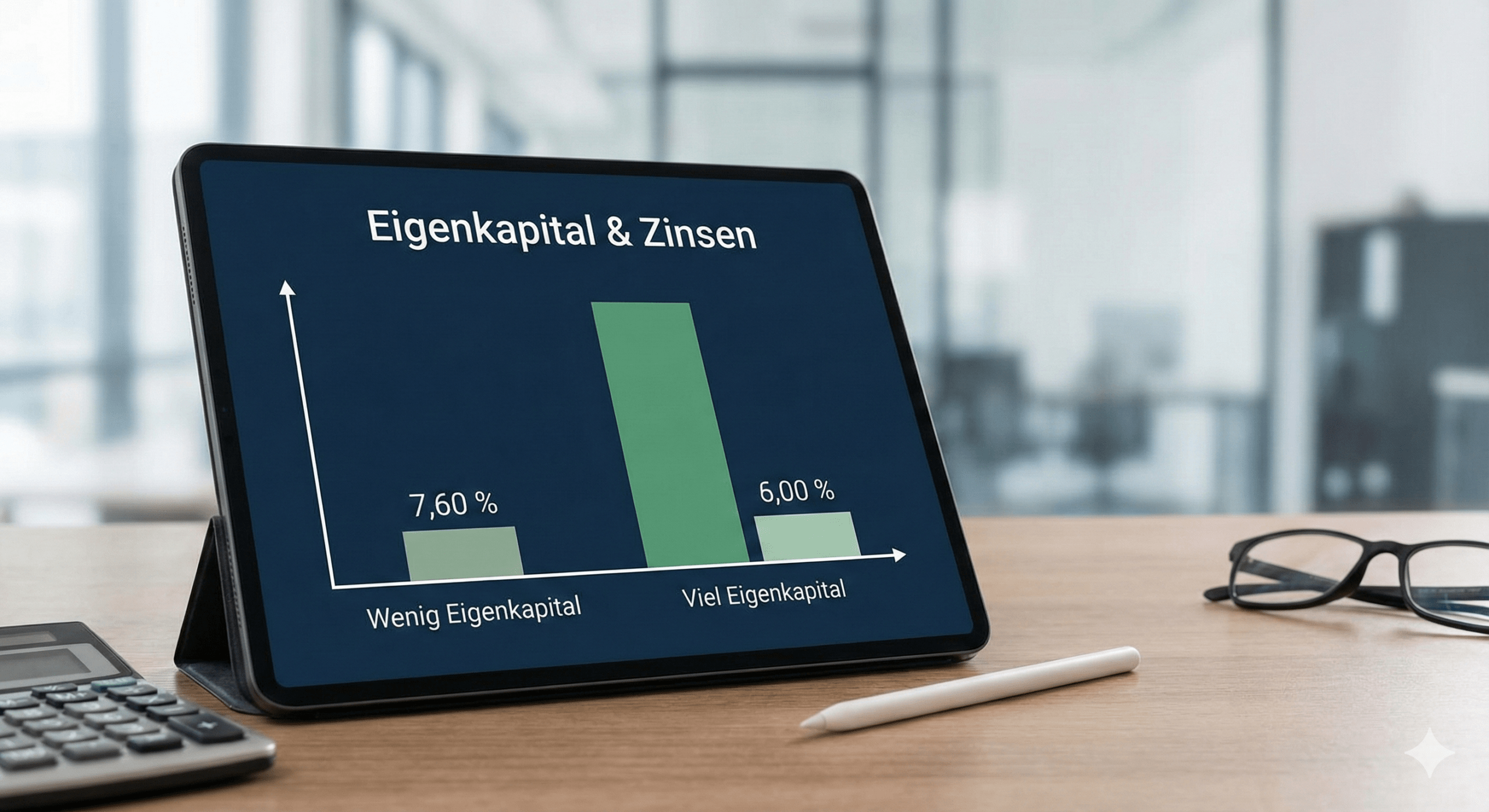

Fehler 1: Zu wenig Eigenkapital einsetzen

Je mehr Eigenkapital Sie einbringen, desto besser sind in der Regel Ihre Konditionen. Wer mit zu wenig Kapital startet, muss oft Risikoaufschläge bei den Zinsen akzeptieren und hat weniger Verhandlungsspielraum bei der Bank.

Meine Empfehlung: Planen Sie idealerweise 10 – 20 % Eigenkapital plus die Kaufnebenkosten (Notar, Grunderwerbsteuer, Makler) ein.

Hinweis: Sollte dies nicht möglich sein, kann eine strategisch geplante Vollfinanzierung (100 %-Finanzierung) funktionieren. Dies erfordert jedoch exzellente Bonität und eine individuelle Beratung.

Fehler 2: Die Zinsbindung zu kurz wählen

In Phasen schwankender Märkte ist eine kurze Zinsbindung (z. B. 5 oder 10 Jahre) riskant. Läuft die Zinsbindung aus und das Marktniveau ist gestiegen, wird die Anschlussfinanzierung schlagartig teurer.

Mein Tipp: Für die meisten Käufer sind 15 oder sogar 20 Jahre Zinsbindung aktuell sinnvoller. So sichern Sie sich langfristig planbare Raten – das ist besonders wichtig für junge Familien und Selbstständige.

Fehler 3: Nur bei der eigenen Hausbank anfragen

Viele Käufer gehen aus Gewohnheit zuerst zu ihrer Hausbank. Das ist bequem, aber oft teuer. Jede Bank hat eigene Margen, Produkte und sehr unterschiedliche Bewertungsmaßstäbe für Immobilien.

Als unabhängiger Finanzierungsberater vergleiche ich für meine Kunden über 100 Banken – darunter regionale Institute, Online-Banken und Spezialanbieter. Wir suchen nicht irgendeine Finanzierung, sondern die maßgeschneiderte Lösung für Ihre Situation.

Fehler 4: Nebenkosten & Rücklagen unterschätzen

Ein klassischer Stolperstein: Der Kaufpreis ist finanziert, aber die Nebenkosten oder Rücklagen für Instandhaltung wurden vergessen. Das führt schnell zu Engpässen, wenn unerwartete Reparaturen anstehen.

Die Faustregel:

- Rechnen Sie mit 10 – 15 % Kaufnebenkosten zusätzlich zum Kaufpreis.

- Behalten Sie 3 – 6 Monatsgehälter als eiserne Sicherheitsreserve auf Ihrem Konto.

Fehler 5: Fördermöglichkeiten liegen lassen

Viele Käufer wissen nicht, dass ihnen staatliche Zuschüsse oder zinsgünstige Förderkredite zustehen (z. B. KfW-Programme oder Landesfördermittel). Diese Bausteine lassen sich oft hervorragend mit einer klassischen Bankfinanzierung kombinieren, um die monatliche Zinslast zu senken.

Ich prüfe standardmäßig für jeden Kunden, welche Fördertöpfe angezapft werden können – denn nicht jede Förderung lohnt sich automatisch für jedes Vorhaben.

Fazit: Baufinanzierung ist Maßarbeit

Baufinanzierung ist kein Standardprodukt „von der Stange“. Jede Lebenssituation, jedes Einkommen und jedes Objekt erfordert eine individuelle Strategie. Mit Erfahrung, Unabhängigkeit und dem Zugriff auf viele Bankpartner lassen sich teure Fehler vermeiden.

Ihr Weg zur sicheren Finanzierung

Möchten Sie wissen, wie viel Haus Sie sich leisten können und welche Konditionen aktuell möglich sind?